克而瑞研究中心 沈晓玲、查明仪 导 读融资成本可控,业绩规模稳健增长,三线保持“零踩线”。 【量价齐升,销售额同比增速15%】2020年合约销售额242

.jpg) 年报点评50丨集团:稳健发展,三线达标保持“零踩线”

年报点评50丨集团:稳健发展,三线达标保持“零踩线”

克而瑞研究中心 沈晓玲、查明仪

导 读融资成本可控,业绩规模稳健增长,三线保持“零踩线”。

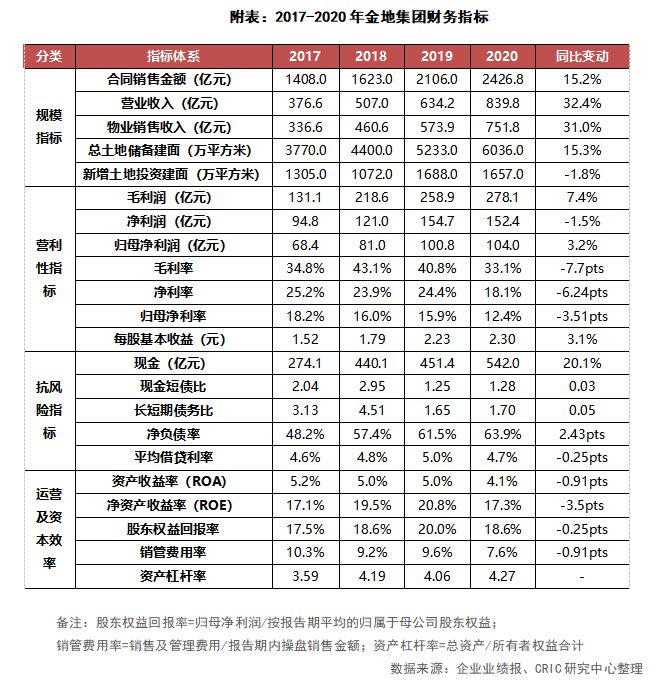

【量价齐升,销售额同比增速15%】2020年合约销售额2426.8亿元,同比增长15.2%,销售均价进一步提升至20311元/平方米。2021年销售目标为2800亿元,目标增幅15.3%,业绩提升信心足。2021年可售货值约4600亿元,去化率达到60%即可完成目标,且一季度已完成目标销售额约30%,完成2800亿目标难度不大。单城产能较为亮眼,在南京和上海的单城销售突破200亿。

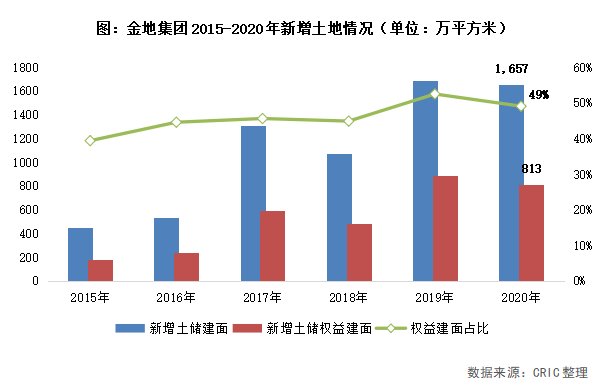

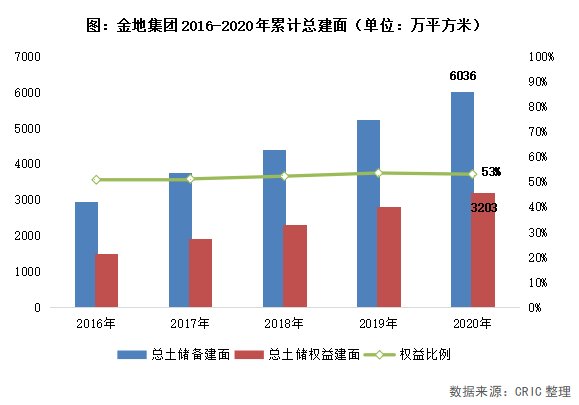

【拿地积极土储充足,权益比重有待提升】2020年新增116幅土地,新进入舟山、福州、唐山、淄博、晋中、邯郸、银川、盐城、丽水9个城市。新增土储权益比例49.1%,拿地销售比为0.56,保持了较为积极的拿地态度。新增土储建面在一二线城市的占比合计约63% ,依旧为企业主力布局区域,楼面地价同比增长15%至8147元/平方米,相比销售均价有较大优势。截止2020年12月31日,在全国70个城市拥有建面达6036万方的总土地储备,足以支撑企业未来4-5年业绩发展需要。权益占比53%,仍旧偏低,未来还需关注权益提升问题。

【营收稳健增长,利润率处行业高位】2020年实现营业收入839.8亿,同比增长32.4%,主要是因为当期并表范围内的房地产项目结算规模和单价的上升。2021年计划新开工意愿下降而竣工预期提升,有意增加竣工结算收入,为利润稳定增长奠定了基础。2020年实现综合毛利率33.1%,地产开发毛利率33.6%,均同比下滑7.7个百分点,但仍旧高于行业平均水平。

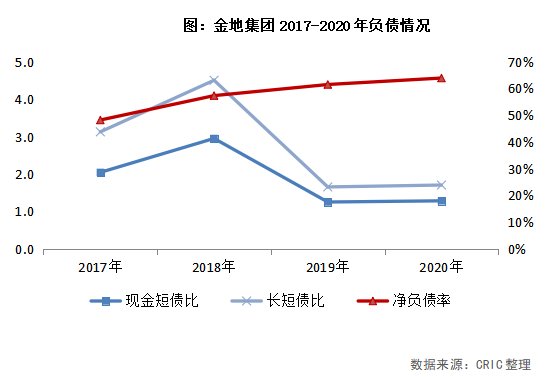

【融资成本持续低位,三线达标保持“零踩线”】现金短债比1.28,长短期债务比微升至1.7。融资成本极低,加权平均融资成本仅为4.74%。企业还将这些低成本的资金加息拆借给关联公司获取利息收入,2020年的关联方利息收入就达到了27.28亿元。净负债率为63.9%,剔除预收款的资产负债率为69.4%,均在监管认定的合理范围内,保持“零踩线”的稳健表现。

01销 售

量价齐升

销售额同比增速15%

量价齐升,销售额同比增速15.2%。2020年,集团实现合约销售金额2426.8亿元,销售面积1194.8万平方米,分别同比增长15.2%和10.7%,销售均价较2019年进一步提升至20311元/平方米。销售同比增速高于百强房企12.4%的平均水平,行业排名上升一位至第13名。2021年,企业的销售目标为2800亿元,按此计算的目标增幅为15.3%,业绩提升信心足。据业绩说明会,2021年可售货值约4600亿元,去化率达到60%即可完成目标,且一季度销售686.5亿元,已完成目标销售额约30%,以此来看,完成2800亿目标难度不大。

坚持城市深耕,南京、上海单城销售破200亿。由于企业重点深耕一二线城市,城市均价较高,单城产能较为亮眼。在南京和上海的单城销售突破200亿,分别位列克而瑞城市销售榜单第1和第6位。其中,南京都会四季项目实现热销,单盘销售超50亿元,在克而瑞2020年全国单项目金额榜上排名第65位。

02投 资

拿地积极土储充足

权益比重有待提升

新进9城,拿地较为积极。2020年,集团新增116幅土地,新进入舟山、福州、唐山、淄博、晋中、邯郸、银川、盐城、丽水9个城市。新增土储建面1657万方,与2019年基本持平。权益土储建面813万方,权益比例49.1%,与去年相比下降约3个百分点,但相比2018年45%的权益水平有所提升。总投资额1350亿元,按此计算的拿地销售比为0.56,保持了较为积极的拿地态度。由于新增土储在一二线占比较高,楼面地价同比增长15%至8147元/平方米,相比20311元/平方米的销售均价仍有较大优势。

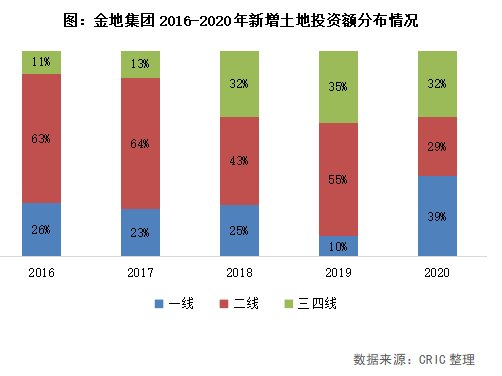

重点投资一二线城市,各能级城市投资额趋于平衡。2020年集团新增土储建面在一二线城市的占比合计约63% ,依旧为企业主力布局区域。从投资额来看,期内企业加大了一线城市的投资力度,这部分投资额占比较2019年提升29个百分点,达到39%,单是6月在上海就拿下三幅住宅用块,拿地金额达94亿元,计容建面约34万方。二线城市则有所下滑,占比29%。此外,企业在深耕一二线同时,为了扩大投资版图,也会适当布局三四线,年内新进城市除福州外均为三四线城市。三四线城市投资拿地金额占比由2016年的11%提升至2020年的32%,下沉趋势明显,各城市能级投资额也趋于平衡。

总土储权益占比偏低,土储规模充足。截止2020年12月31日,集团在全国70个城市拥有建面达6036万方的总土地储备,相比期初增长15.3%,权益土储3203万方,权益占比53%,仍旧偏低,按照企业新增土储的权益来看,权益比例短期内将持续保持平稳,低权益占比将会影响房企实际利润水平,未来还需关注权益提升问题。结合企业目前的合约销售规模和增速,土储足以支撑企业未来4-5年业绩发展需要,土储充足。

03盈 利

营收稳健增长

利润率处行业高位

营收同比增长三成,2021年竣工提速。2020年,集团实现营业收入839.8亿,同比增长32.4%。营收增长主要是因为当期并表范围内的房地产项目结算规模和单价的上升,结算面积463.9万平方米,贡献结算收入751.8亿,分别同比增长21.8%和31.0%。2021年计划新开工面积 988 万平方米,预期相比2020年实际新开工面积同比下降38%;而竣工面积 1362 万平方米,预期相比2020年实际竣工面积同比增长23%。新开工意愿下降而竣工预期提升,有意增加竣工结算收入,为2021年的利润稳定增长奠定了基础。同期实现归母净利润104.0亿元,同比增长3.2%,归母净利增幅小于营收增幅,主要是因为房地产开发业务毛利率的下滑。

利润率虽有所下滑,但维持行业高位。在房住不炒和因城施策的调控基调下,2020年集团实现综合毛利率33.1%,地产开发毛利率33.6%,均同比下滑7.7个百分点,但仍旧高于行业平均水平。同时,净利率和归母净利率分别为18.1%和12.4%,分别同比下滑6.2和3.5个百分点,但也处行业高位。

04负 债

融资成本持续低位

三线达标保持“零踩线”

短期无偿债压力,融资成本低于5%。截止2020年底,集团拥有现金542.0亿元,同比增长20%,短期债务422.8亿元,现金短债比1.28¹,同比持平。长期债务也同比增长21%至720.5亿元,长短期债务比微升至1.7。此外,的融资成本极低,加权平均融资成本仅为4.74%。企业还会将这些低成本的资金加息拆借给关联公司获取利息收入,2020年的关联方利息收入就达到了27.28亿元。

三线达标保持“零踩线”。2020年底集团的净负债率为63.9%²,相比2019年上升了2.4个百分点,但低于行业平均水平。此外,剔除预收款的资产负债率为69.4%³,也在监管认定的合理范围内,保持“零踩线”的稳健表现。

附注: ¹企业业绩会公布现金短债比为1.21。现金及现金等价物已扣除预收监管资金40.4亿;短期负债合计为415.0亿,含其他应付款中应付联合营公司及项目少数股东的计息债务5.3亿。²企业业绩会公布净负债率为62.53%。计息负债总额为1130亿,含应付联合营公司及项目少数股东的计息债务合计32.7亿。³企业业绩会公布,剔除并不构成实际偿债压力的预收账款后,实际资产负债率为68.51%。

排版丨太阳

往期推荐

正商实业:持续深耕河南,盈利能力和财务状况都有待改善阳光城:偿债能力持续优化,未来十年目标确定

蓝光发展:2020年维持千亿销售,高能级城市持续深耕中国奥园:城市更新加速转化,2021年目标1500亿元禹洲集团:未来利润与规模的可持续增长值得关注

建发国际:营收规模同比增长138% 高质量扩储完善全国化布局金科集团:财务大幅优化,加速多元化发展大悦城:归母净利首现负值,坚持双轮双核发展新力地产:合作推动规模增长,未来3年增速保持5%-15%新城控股:住宅开发守成,商业进入百店时代美的置业:城市深耕见成效,多元化布局延长价值链上坤地产:优化债务指标,要增长也要质量建业地产:河南省市占率首次降低,盈利能力有待增强弘阳地产:完成全年销售目标,“三道红线”零踩线祥生控股集团:登录资本市场,债务水平显著优化世茂集团:销售目标增长率16.6%,业绩及盈利持续性待考领地控股:上市改善债务结构,盈利水平仍有待提升

朗诗地产:中美“双赛道”布局,持续强化差异化产品能力德信中国:销售投资积极,但需提高合作权益中骏集团:一体两翼突破千亿,三道红线归属绿档融信集团:重仓长三角,财务指标0踩线华润置地:销售目标完成率108.8%,构建“3+1”一体化业务发展模式中国恒大:“新恒大”的发展逻辑与战略蓝图景瑞控股:业务聚焦房地产开发,经营能力稳健正荣地产:大幅提升权益比和并表比,权益利润改善可期万科地产:业绩表现持续稳健,保持较高资金弹性正商实业:持续深耕河南,盈利能力和财务状况都有待改善

时代中国:业绩跻身千亿,库存重压难解龙湖集团:财务优势尽显,大力发展多元化提升未来能力

中海地产:财务稳健下,保持销售投拓加码

大发地产:销售逆势增长44.3%,绿档房企优势突出合景泰富:成功进阶千亿阵营,未来将围绕深耕寻求突破

佳兆业:持续巩固湾区优势,净负债率五连降

富力地产:拿地放缓,削减负债规模初见效

龙光集团:“三条红线”全部达标,区域深耕优势彰显

碧桂园:坚持深耕城镇化市场,产业链投资谋求突破

远洋集团:销售业绩与上年持平,盈利能力需提升雅居乐:营收利润增长超三成,多元渠道扩土储

中梁控股:规模增长进入平稳期,融资渠道持续拓宽改善

旭辉集团:销售保持15%稳定增长,增强盈利是发展重点

中国金茂:规模进军TOP15,城市运营贡献44%新增土储金辉控股:净利同比增长42%,三条红线转绿绿城中国:销售投资高增长,权益利润承压招商蛇口:2021年目标3300亿元, 盈利水平有待加强港龙中国:上市首年新进3省9城,土储结构优化大唐集团控股:新目标下未来增速保持30%越秀地产:超额完成业绩目标,TOD项目销售跨越式增长宝龙地产:归母净利增速超50%,“三条红线”迈入绿档融创中国:地产主业提质发展,“地产+”板块竞争优势凸显本文版权归克而瑞研究中心所有 未经授权请勿随意转载

转载注明出处:克而瑞地产研究(cricyjzx) 多谢配合!

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)