可以说海底捞很人性化,也很牛马,为什么要这么说呢? 人性化:1、在海底捞工作不用花钱,住宿和吃饭真的是一分钱不用花; 2、配套设施齐全,宿舍有免费的网,24小时热水,空调洗衣机

.jpg) 呷哺呷哺(00520.HK):受托人根据受限制股份单位计划及受限制股份单位信托契据购买共448万股

呷哺呷哺(00520.HK):受托人根据受限制股份单位计划及受限制股份单位信托契据购买共448万股

可以说海底捞很人性化,也很牛马,为什么要这么说呢?

人性化:1、在海底捞工作不用花钱,住宿和吃饭真的是一分钱不用花;

2、配套设施齐全,宿舍有免费的网,24小时热水,空调洗衣机全都有,甚至牙刷毛巾等等生活用品都发;

3、工作管理人性,在人员充足的情况下,当天请当天的假,选择岗位,当天辞职都是可以的,晋升条件也明确;

牛马:1、工作时间特别长,我工作的门店9:00—22:00,有时候晚上十一点下班,高峰期没有休息,也就是说除了吃饭喝水你要硬干13个小时,工厂也才10到12个小时!

2、计件工资,结合工作时间来谈一谈,13个小时的工作时间,实际上只有9个小时不到的时间是在挣钱的,其他时间不停的做清洁,既然是计件工资你肯定不可能轻松的,甚至可以说是高强度工作!

3、岗位等级划分,在海底捞是要考等级的,岗位分初级,中级,高级,特岗,以及管理层的,每个岗位都是有一个工资上线的,初级岗位封顶工资4000块,也就是说你达到4000之后溢出来的都没有了,不过也不是那么容易封顶的,每个岗位挣得钱也是不一样的,有的初级挣得比中级都多,有的贼少!

当然我总结的还有些遗漏的,不过我在海底捞干了三个月是再也不想干了,我感觉我的身体是实在撑不住了,不夸张的说,我有好几次累的都要晕倒了,都吐了好几次,期间什么都不想吃,身体不好的千万别去,我说的一点都不夸张,你进去就知道你理解的累远达不到海底捞的标准!

呷哺呷哺的价格早就违背了它走低端小火锅路线的初衷了,咱高攀不起。

在这个大家消费降级的年头,呷哺呷哺选择进军高端路线,拔高人均消费,从一开始就选错了道。

年轻人为啥不喜欢奢侈品了,年轻人为啥不爱吃大餐了…..因为不喜欢吗?

微博天天追问年轻人这个那个,就是不问年轻人还有没有钱了。

以前36一份套餐,蔬菜拼盘里有粉丝,额外送个面条,而且好吃的麻酱还能多给几包,让我们贫穷的学生党回宿舍拌个泡面。现在只能粉丝面条二选一,人均消费100+,服务也就那样,汤底也少了,小料也少了。

以前36一份套餐,蔬菜拼盘里有粉丝,额外送个面条,而且好吃的麻酱还能多给几包,让我们贫穷的学生党回宿舍拌个泡面。现在只能粉丝面条二选一,人均消费100+,服务也就那样,汤底也少了,小料也少了。

我理解物价上涨,但是溢价过高又有很多替代品的东西,无一例外,被人遗忘被淘汰是市场运转亘古不变的规律。

大概七年前,呷哺呷哺应该是最得意的时候,风头正当,火锅快餐化让它迅速蹿红。

做中餐品牌遍地开花,当时它的眼光捕捉得倒是精准。品牌标准化,我能在任何一家它的分店吃到同样味道的东西,摆放重量都有明确规定。品牌快餐化,加快翻台率,五分钟就差不多能等到点的菜上完,起身就开始收桌,转身再看菜和锅子都被收走。

做中餐品牌遍地开花,当时它的眼光捕捉得倒是精准。品牌标准化,我能在任何一家它的分店吃到同样味道的东西,摆放重量都有明确规定。品牌快餐化,加快翻台率,五分钟就差不多能等到点的菜上完,起身就开始收桌,转身再看菜和锅子都被收走。

当时冲着产品新鲜,种类丰富,还有线上线下各种整合营销去吃,等位时间短,是逛街逛累后想饱餐一顿获得即时体验感的不二选择。

火锅企业看到这些趋势,也在多方面积极尝试创新。

当时巴奴毛肚火锅作为河南当地一个火锅品牌,以毛肚特色在多地盖过了海底捞的风头。大龙燚火锅同时兼打明星牌和时尚新奇的营销手段,形成了以“内容+产品+热点+差异化与顾客互动”的模式。

火锅这把火,烧得很旺,行业内可谓是百花齐放各出绝招,蛋糕很大,分一分还是有饭吃。

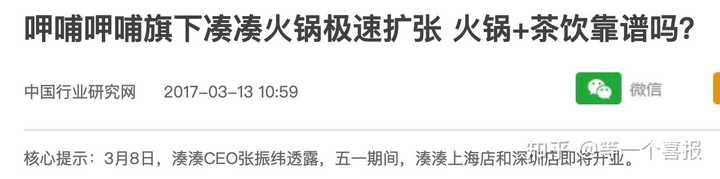

2017年呷哺呷哺旗下凑凑火锅用“火锅+茶饮”的模式极速扩张,野心勃勃,想一年密集开设20家店,走遍大江南北,但当时就有人考虑到,模式的创新可能带来精力的分散。

火锅企业的模式创新都是进行嫁接,这种嫁接势必要建设一套供应链,这将分散企业对主业的精力,可能导致主业受到影响。

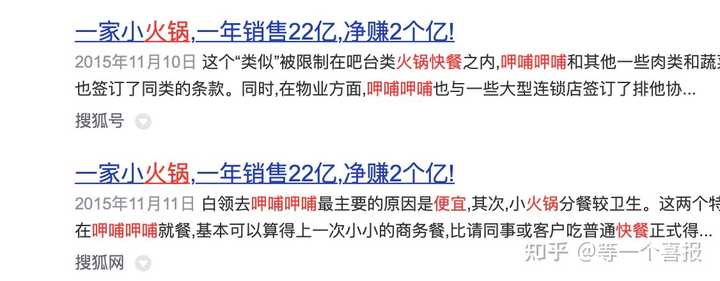

谁想到预言成真。呷哺呷哺在转型之后,涨价带来的股价大跌,人事动荡,利润从下降九成到亏损,一边扩张,一边主业受创转型后客单价,水涨船高从从2015年的46.8元涨到2020年的62.3元,价格越来越高,消费者却越来越少,翻台率从7次/天的高光时刻跌到2.3/天。

谁想到预言成真。呷哺呷哺在转型之后,涨价带来的股价大跌,人事动荡,利润从下降九成到亏损,一边扩张,一边主业受创转型后客单价,水涨船高从从2015年的46.8元涨到2020年的62.3元,价格越来越高,消费者却越来越少,翻台率从7次/天的高光时刻跌到2.3/天。

回想上一次吃呷哺,还得追溯到大喜的校园时光,凑凑我也从来没吃过。

公司CEO赵怡的离开让呷哺呷哺市值跌了19亿港元,创始人贺启光重新出山重掌呷哺呷哺。但口碑已损,降价续命打不过竞争对手,也抵挡不了后面追兵们的后来居上。

凑凑离职的CEO张振纬在上海创立了谢谢锅,出走呷哺呷哺另起灶台后成为新晋网红。而呷哺呷哺应对的方法是重回大众消费路线,增加多种单人套餐。

凑凑离职的CEO张振纬在上海创立了谢谢锅,出走呷哺呷哺另起灶台后成为新晋网红。而呷哺呷哺应对的方法是重回大众消费路线,增加多种单人套餐。

失人心容易得人心难。虽然呷哺呷哺不同于阿迪达斯的衰落有社死这层原因,但是火锅品牌不断增多,由增量市场逐渐转为存量市场,内卷也日益严重。疫情之下火锅业的生命力依然旺盛,在需求旺盛的行业不突破新的经营模式,那走下坡路也是必然。

我是大喜,一个混迹互联网10年的打工人。时不时聊点互联网八卦、行业动态,分享个人工作经历。喜欢您就点个关注~

我是大喜,一个混迹互联网10年的打工人。时不时聊点互联网八卦、行业动态,分享个人工作经历。喜欢您就点个关注~

对于自己的用户标准定位不清晰,

市场发展判断不明朗。

LV的定位一直是奢侈品商业,长期打造的品牌印象就是”LV是身份的象征“,

因此,它推出其他天价的物品,都不会有太大的影响。

用户在潜意识里认可它的奢侈行为,如果一段时间里没有出新款,还会有不少人催促,

他们买不到新款无法炫耀财富,这对有钱人来说,是一种郁闷。

毕竟,大家都希望自己的成功,人尽皆知。

平价的呷哺呷哺,注意关键词”平价“,该商铺发家就是物美价廉,薄利多销。

用户对它的定位就是平价商铺,来这里买东西的人都是图便宜,

单价提升14元,看似不多,实际不少,

原本2元的物件,一转眼变成十多块钱。

如此一来,用户会感觉自己被耍了,纷纷弃店。

现在的销售模式就是,讲故事。

而故事的目的是为了给商品赋值,原本简单的物品因为故事讲得好,身价可以暴涨很多。

钻石,一种不算稀有的石头,

因为商家的一句”钻石恒久远,一颗永流传“,把它与爱情的浪漫色彩搭配,

瞬间身价暴涨,用户疯狂购买。

出产商垄断大部分钻石矿产,饥饿营销。

星巴克咖啡,为何现在势头不如以前?

以前,人们对于星巴克的印象不是因为它的咖啡多好喝,

有人喝一杯星巴克就会超凡脱俗,与众不同,

从而受到大众的追捧。

现如今,咖啡已经进入千家万户,人人都可以喝,人人都有时间喝,

星巴克也出了许多速溶,瓶装等咖啡,

既然都是普通饮品,那我为何要选择价格昂贵的星巴克,而不选择价格相对便宜的奶茶呢?

一个产品或者店铺出现,一定要考虑清楚,

主销产品是什么?主要卖给那些人群?

与其他店铺相比自己的竞争力在什么地方?

拼夕夕网站多年来屹立不倒,哪怕前期货品质量堪称无下限,现在质量有所提高,

但,仍不断盈利,盘踞大量人流。

它的竞争力就是“便宜”,别管质量怎么样,版型如何,你就说便不便宜就完了!

好多人好奇,为何拼夕夕不提升一下产品质量?

因为没办法提升。

质量上升,原价必涨,相对应的出售价就要提高,竞争力削弱,

会倒闭的。

言尽于此,希望能对题主和各位朋友,有所帮助。

呷哺涨价以后出现的问题,和凑凑是有关的。

很多人可能还不太清楚,凑凑是呷哺呷哺旗下的子品牌,2016年成立。

2016年~2019年,消费市场出现了很多新品牌,咖啡、奶茶、蛋糕、烧烤,品类很多,但有一个共性。

贵。

当然,在资本市场内部,大家把这种趋势称为:消费升级。

总之就是消费市场的供给侧无法满足消费者日益提高的消费需求,所以一大批包装、营销、产品设计新颖的项目很空出世。

如果仔细算一下账你会发现,基本逻辑都是生产制作成本比传统品类涨百分之几十,然后终端价格涨几倍。

每个消费品都值得重做一遍,这是当年投资圈的口号。

一些已经发展得很成熟的消费企业,也都开始做副牌、做子品牌,迎合这种趋势,毕竟风口来了,你不得拍拍翅膀,意思意思。

本来凑凑刚出来的时候,市场的反馈并不是特别好,因为感觉这东西和其他创业者的项目相比吧,没感觉出有什么特别之处。

尤其和那些整天出现在公众场合的创业明星相比,好像也没有什么网红潜质。

当年那些创业明星经常出现在互联网爆款文章里,出没于各类大会,动不动喊出自己是中国的麦当劳、星巴克、可口可乐。

凑凑好像。。。也没喊出来过什么。

但是最后还是火了。

借助呷哺供应链,很多食材其实就是和呷哺一样的凑凑,在中高端火锅里,站住脚了。

普通食材,也能卖出高价格,呷哺看到这么做行得通了,就开始全面升级。

原来那个橘红色底黄字的店面,连续几次升级,升级到了目前的样子,价格也顺势升级了。也许当年他们真的以为中国市场的消费者,确实不需要最早版本的呷哺呷哺了,于是选择原有基础上升级,而不是再做一个副牌。

你要说这些年客单价提升,导致了客单价提升14块,消费者其实都能接受,但问题是呷哺的客群也是经常会吃肯德基、麦当劳、吉野家的,其他家价格提升,可没有这么猛。

在消费者端,自然而然认为多花的钱,都变成装修、桌椅、盘子了。

呷哺这种大众火锅,消费者最敏感的,还是价格,而不是设计。经济好的时候也许体现还不明显,这几年大环境不好,这部分客群当然会流失了。

以前的呷哺定价,是品牌化火锅的下限,价格再低的品牌形不成这么大的规模,品控也不如他们稳定,所以获得了不少消费者青睐。

嗯,价格和品控稳定,才是消费者选择的核心,而不是呷哺呷哺这4个字。

或者说当消费者看到这4个字的时候,强烈地会对应到——这就是某个价位的东西。如果你涨价了,又不是CPI这种刚性原因,那你就是在收割我。

品牌客单价整体提升,是一个非常根本性的问题,当时如果还是稳健些,多搞几个副牌,会比较好。

这也就扣上了题目中说到的另外一个东西,对LV这种奢侈品来说,是典型的卖方市场。

他的消费者不差钱,只要LOGO印在上面,定价在他们支付能力以内,做什么东西都能卖出去。

别说乒乓球拍了,LV做个板砖也有人买,而且绝对不便宜。

以上,供参考

看自己的劳动合同怎么约定,劳动合同时间多长,试用期多长。

建议想好,本人在海底捞工作两年,累计步数大概绕赤道半圈,后堂

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)